El anuncio fue realizado por Horacio Marín, presidente de la petrolera estatal, quien aclaró que la baja no será igual en todo el país y se aplicará de manera gradual.

El Gobierno advierte sobre el riesgo de los dividendos "atrapados" por el cepo cambiario, con estimaciones que alcanzan hasta USD 7.000 millones. El tema cobra relevancia en medio de las negociaciones con el FMI y podría influir en futuros movimientos del mercado cambiario.

Economía25/03/2025 SOFIA ZANOTTI

SOFIA ZANOTTI

El cepo cambiario, instaurado por el gobierno argentino en 2011 y renovado en los últimos años, ha generado una acumulación de dividendos no distribuidos por parte de las filiales locales de empresas multinacionales. Estas utilidades, que no han podido ser giradas a las casas matrices, ascienden a entre USD 6.000 y USD 7.000 millones, según estimaciones de expertos y consultores privados.

Para el Gobierno, este stock de dividendos representa un "riesgo de stock", es decir, una posible fuente de presión sobre el tipo de cambio en caso de que se inicie un desarme de los controles cambiarios. En 2024, el Banco Central de la República Argentina (BCRA) implementó una medida que permitió a las empresas girar parcialmente sus utilidades al exterior mediante bonos Bopreal. Esta operación fue vista como una vía para reducir la deuda importadora y aliviar parcialmente la situación de las compañías atrapadas por las restricciones.

El tema ha cobrado mayor relevancia en medio de las negociaciones con el Fondo Monetario Internacional (FMI), cuya última revisión técnica destacó la importancia de abordar este stock de dividendos pendientes de giro. Según el FMI, aproximadamente USD 4.000 millones aún no han podido ser enviados al exterior, lo que refleja el impacto de las restricciones cambiarias.

Santiago Bausili, presidente del BCRA, mencionó en diciembre pasado que los dividendos representan una de las principales fuentes de "demanda latente" de dólares, lo que podría generar presiones adicionales sobre el mercado cambiario. Bausili destacó que, aunque se han liberado algunos controles cambiarios, sectores como los dividendos y la deuda financiera intercompany continúan representando un riesgo de acciones.

Desde el regreso de los controles en el mercado cambiario, la salida de dividendos ha disminuido considerablemente. En 2016, durante la presidencia de Mauricio Macri, se experimentó un aumento significativo en los giros de dividendos, pero con la reinstauración del cepo en 2019, los giros cayeron distribuidos, llegando en 2023 a solo USD 25 millones mensuales, comparado con un promedio de USD 260 millones durante el período sin restricciones.

Con las negociaciones con el FMI avanzando y la expectativa de una reconfiguración del esquema cambiario, la discusión sobre qué hacer con los dividendos "atrapados" podría ser clave para entender el comportamiento futuro de la economía argentina y el mercado cambiario.

El anuncio fue realizado por Horacio Marín, presidente de la petrolera estatal, quien aclaró que la baja no será igual en todo el país y se aplicará de manera gradual.

La licitación incluyó nuevos instrumentos en pesos y dólares, con vencimientos entre 2026 y 2027, en el marco del financiamiento del Tesoro.

La compra de divisas para ahorro cayó un 95% en dos meses y el Gobierno espera una inflación mensual inferior al 2% desde enero.

El decreto fue publicado en el Boletín Oficial y establece reducciones en las alícuotas para granos y subproductos.

El economista indicó que la primera semana del mes marcó un aumento del 1,7% y estimó que 2025 podría cerrar con una inflación cercana al 30%.

La reducción de alícuotas aún no fue publicada en el Boletín Oficial y las empresas demoran la liquidación de exportaciones a la espera del cambio impositivo.

El siniestro ocurrió durante la madrugada y dejó solo daños materiales. Ambos conductores fueron trasladados al hospital de manera preventiva.

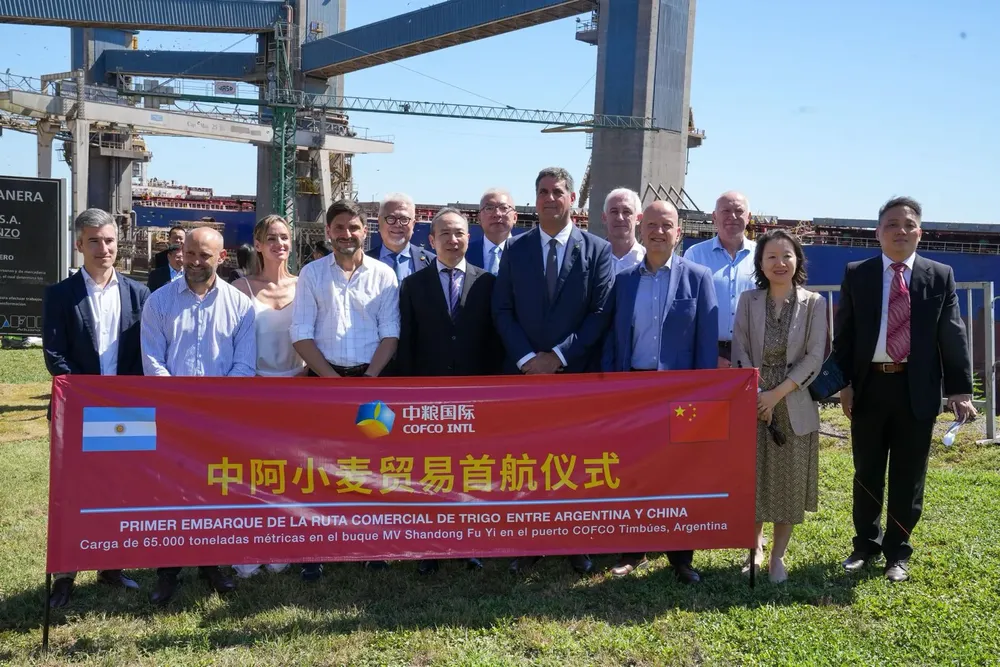

Desde el puerto de Timbúes zarpó un embarque histórico de 65 mil toneladas de trigo con destino a China. El gobernador Pullaro destacó la inversión, el trabajo y la infraestructura.

La compra de divisas para ahorro cayó un 95% en dos meses y el Gobierno espera una inflación mensual inferior al 2% desde enero.

Un adolescente de 15 años murió tras ser apuñalado por una patota en Alto Comedero. Dos menores fueron detenidos y la causa quedó en manos del Juzgado de Menores.

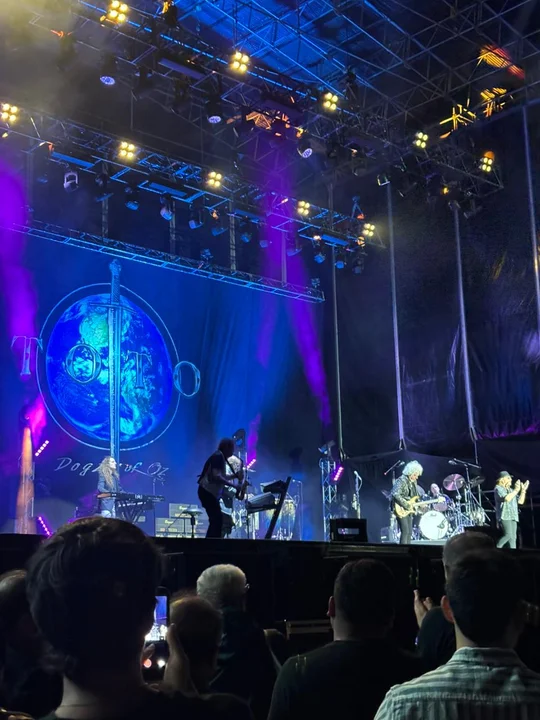

Dos íconos del pop y el rock internacional ofrecieron una noche de clásicos, emoción y recuerdos en el Campo Argentino de Polo.

Medios españoles aseguran que Mohammed Bin Salman estaría dispuesto a ofrecer 10 mil millones de euros por el club catalán, aunque la estructura societaria complica cualquier avance.

La Academia de Nueva Italia le hizo una propuesta formal al delantero, que no seguirá en Huracán y analiza su próximo paso.

El Timao eliminó a Cruzeiro por penales y Vasco hizo lo propio ante Fluminense. La definición será a doble partido y con premio continental.